互联网那点事(互联网保险产品的设计(一))

互联网保险产品的设计(一)

保险产品示例1:

上面的图片2是平安保险为公司集团全面意外保险销售的保险产品。

保险计划示例2:

在示例2中,所选的橙色框是企业集团综合事故保险产品中的保险计划。保险产品如图所示。有两种常规保险计划和N种定制计划(根据不同的保险金额生成不同的保险计划)。

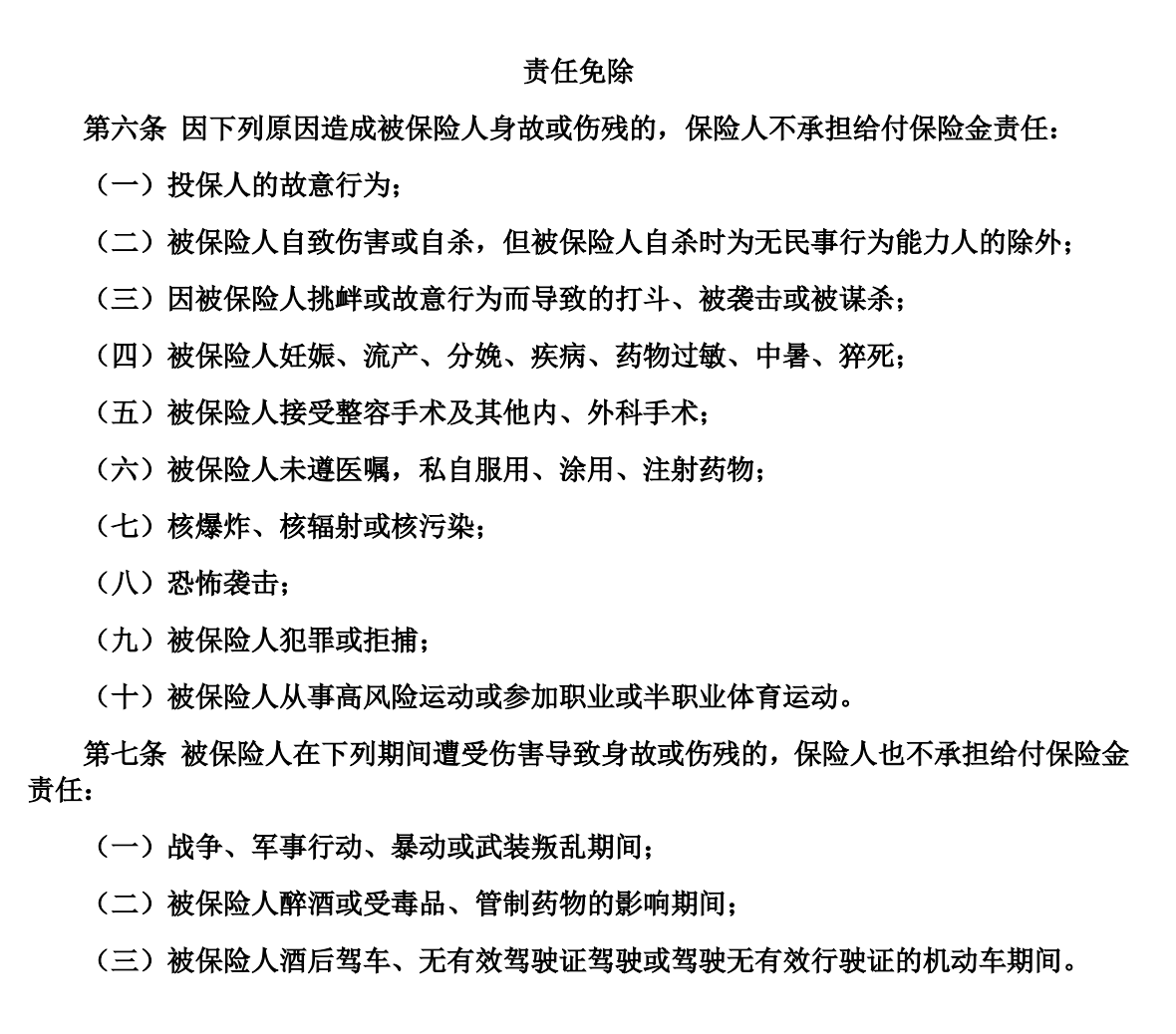

保险责任示例3:

在示例3中,由于意外伤害导致的死亡/伤残是一项保险责任。该保险责任仅对应于保险计划中的一个保险限额。在示例2中,每个保险计划有10个职责和一项担保服务(特殊服务)。

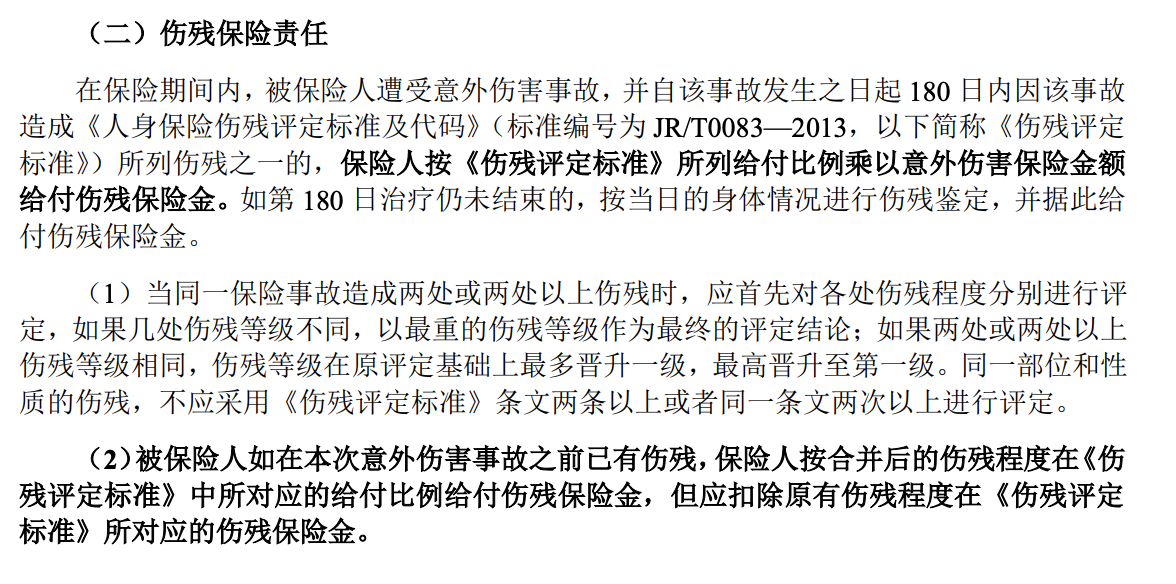

示例4:声明规则:

在示例4中,是与保险责任相对应的理赔规则的描述。

特别注意:此保险产品没有保险计划。因为在保险计划中,没有基于员工级别的子计划。因此,保险产品级别:1套保险产品-> 2 + N个保险计划-> 10个保险负债和1个保护服务;

保险产品销售的作用

保险承保前需要支持的产品模块,主要模块如下,

保险产品管理:

此模块是Internet保险系统的核心组件之一,任何Internet保险公司在产品体系结构中都具有此模块。该模块主要维护和管理保险产品互联网那点事,保险计划,保险计划,保险责任领域信息和规则逻辑。

保险渠道管理:

由于大多数互联网保险公司都是通过渠道销售互联网那点事,因此渠道保险销售的管理尤为重要。

保险业务管理:

在这里,保险公司分为供应方和需求方。供应方主要是保险公司,需求方主要是保险公司和被保险公司。保险企业管理的重要性主要体现在主要保险公司的相应保险类型上,保险产品规则有自己的标准规则库。但是,由于相关性和定制要求的优缺点不同,被保险公司和被保险公司需要产品经理进行系统维护。

包销风险控制管理:

承保定义:指保险人在全面掌握和核实被保险人的主体信息之后,决定是否承保以及在何种条件下进行判断和分类的过程。

从以上定义可以看出,承保风险控制管理是对被保险对象(保险保护对象)是否可以购买指定保险产品进行定期审查。

保险单维护角色

保险承保后需要支持的产品模块。主要模块如下,

政策保存管理:

保险单分为组保单和个人保单,称为组保单和个人保单。保全工作是保险公司在承保后除了进行理赔服务外还维护被保险人的主要工作。主要维护措施包括增加政策,减少政策,增加政策,减少政策和更新政策。

保险理赔管理:

保险索赔是Internet保险系统中最复杂的产品模块之一。根据保险类型的不同,每个部门的理赔过程和节点规则也相同。我们将在后续文章中重点介绍此模块。

薪酬风险控制管理:

索赔核实的定义:保险索赔审查是指保险公司的专业索赔结算人员对保险索赔进行审查以确认是否应付款,应如何付款或应如何付款的商业行为。它被拒绝了。通过审查和监视赔偿责任,确定损失并在索赔解决过程中进行计算来实现赔偿。

目前,补偿主要通过保险业务规则的风险控制决策流程引擎实现。目的是减少索赔错误,欺诈性的保险欺诈并提高索赔的准确性。

在上述模块中,Internet产品模块包含最高的含金量(困难),而最复杂的(价值)杂项(货币)产品设计是: